Las Organizaciones Agrarias analizan la evolución de la campaña de aceite de oliva

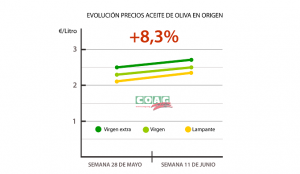

El aceite de oliva repunta un 8,3% y consolida la tendencia al alza vaticinada por COAG

La Coordinadora de Organizaciones de Agricultores y Ganaderos (COAG) expresa su satisfacción por la consolidación del alza de los precios de la aceite de oliva (+8,5% de media en las tres categorías), tal y como ya vaticinó COAG hace un par de semanas. Desde el 28 de mayo, el aceite de oliva lampante ha subido de 2,15€/l a 2,45€/l, el virgen de 2,35€/l a 2,50 y el virgen extra de 2,50€/l a 2,65€/l.

El responsable del sector de olivar de COAG, Gregorio López, subraya que “al final los datos objetivos se impongan a las estrategias comerciales y que este sector tenga la madurez suficiente para enfrentarse a las prácticas especulativas”. “Una madurez –añade- que hace años era impensable y que ha demostrado que le sector es capaz de interpretar los datos y las variables objetivas para enfrentarse a las estrategias de parte de la cadena de distribución”.

Fundamentos reales del mercado frente a relato de ficción especulativo.

Hace unos días, COAG ya apuntó que se había extendido la idea de que nos encontramos en una situación de excedente de producto en el mercado cuando no es así. Sin embargo, según las previsiones que recoge el Ministerio de Agricultura (basadas en las previsiones del Comité Oleícola Internacional) las existencias que se prevén a final de la actual campaña son muy parecidas a las que hubo en la pasada. En la campaña 2017/18 se estiman unas existencias a final de la presente campaña de 315.000 toneladas de aceite, mientras que en la 2016/17 fueron 305.000 toneladas. “La diferencia es prácticamente inapreciable, de tan sólo 10.000 toneladas en todo el territorio español. Esto nos lleva a concluir que es totalmente falso que exista excedente de producto” ha afirmado el responsable de olivar de COAG.

En segundo lugar, COAG recordó la elevada cosecha de los países productores, principalmente los del arco mediterráneo. Si tenemos en cuenta la acusada tradición vecera de estos países, todo apunta a que la presente campaña será bastante inferior a la actual. Esto nos hace plantearnos que no habrá superproducción de aceite en la campaña venidera. Y para ello nos sustentamos en el hecho de que aunque en España –en el mejor de los escenarios- la próxima campaña fuese superior a la actual, no vendría a compensar la importante reducción que se producirá en el resto de países productores. En nuestro país, la lluvia llegó muy tarde al olivar, la floración se encuentra retrasada y en ningún caso es excepcional, sino más bien aceptable.

Por último, existe un tercer factor importante a tener en cuenta en el mercado del aceite de oliva. Y es que nos encontramos en una situación en la que durante la campaña se ha comprado sobre todo fuera de España. Las previsiones es que, una vez agotadas sus existencias, los compradores dirijan su mirada al mercado español. Desde COAG consideramos que todos estos motivos dibujan un escenario de oferta contenida y demanda creciente.

UPA Andalucía critica el abuso de los especuladores en el sector del aceite de oliva

UPA Andalucía ha hecho balance de la evolución de la campaña de aceite de oliva, a partir de los datos extraídos del último informe emitido por la AICA sobre el mercado del aceite de oliva y el de aceituna de mesa. En lo que llevamos de campaña hasta el mes de mayo, la producción de aceite de oliva se sitúa en la cifra de las 1.251.545 t, con unas importaciones de 105.000 t. Con respecto a los datos de salidas de aceite al mercado, la comercialización ha tenido un buen comportamiento en este último mes en el que se ha dado salida a un volumen de 104.000 toneladas.

De continuar con este ritmo de salidas, “en los cuatro meses de campaña que restan, y debido a que el volumen de existencias se asienta en este momento en las 810.000 t, el dato de enlace se situaría algo por debajo de la media de las últimas cinco campañas con unas 395.000 t”, aduce la organización agraria. Estos datos indican claramente, según apuntan desde UPA Andalucía, “que comienza la recuperación del mercado exterior tras tres meses de datos negativos, y a lo que se le suma la estabilización del mercado interior”.

UPA Andalucía ha reconocido que a lo largo de estos meses han estado muy preocupados por los niveles de precios en origen a los que se estaban liquidando a los agricultores sus cosechas. Es un despropósito, añaden desde UPA, “que los especuladores hayan querido sacar tajada en un contexto de normalidad sin excesos de producción, con un más que previsible enlace de campaña que se situará en niveles medios, imponiendo precios que rondan a los de la campaña 2013/2014 cuando por entonces en España produjo 500.000 t más que en la actual, y con la incertidumbre aun de cómo será la producción de próxima campaña que dependerá mucho de la climatología tanto en lo referente a lo caluroso que pueda ser el verano o que hagan aparición o no las lluvias otoñales.

En UPA se congratulan que por fin haya calado el discurso de la organización, que se haya relajado el clima de nerviosismo y que esto haya tenido sus efectos sobre las cotizaciones de estas últimas dos semanas. UPA exige además que repunten y se mantengan unos precios razonables y estables para los productores a lo largo del año, acordes con nuestra calidad, y que no se castigue más al eslabón más débil de la cadena que no es otro que el del sector productor.

La organización ha demando adicionalmente que la nueva PAC aumente el peso de los productores en la cadena de valor, facilitando normas que mejoren el reparto y la organización colectica de los agricultores, estableciendo marcos jurídicos sobre competencia, autorregulación y cadena alimentaria uniformes y claros a nivel europeo. Por último UPA Andalucia ha reivindicado una apuesta clara y decidida por la concentración de la oferta.

La provincia cordobesa registra unas salidas de aceite de más de 25.000 toneladas en el último mes

La organización agraria Asaja Córdoba ha informado de que las salidas de aceite de la provincia de Córdoba al mercado ascienden a 25.251 toneladas en el último mes, alcanzándose un total de 190.406 en lo que va de esta campaña 2017-2018.

De este modo, según los datos de la Agencia de Información y Control Alimentarios (AICA) la cuantía de las existencias finales ha disminuido de las 125.700 toneladas en abril a las 101.680 toneladas del pasado mes de mayo. En cuanto al aceite producido, la cifra se sitúa en 252.886 toneladas. La comercialización del aceite de oliva continúa, por tanto, “a buen ritmo”, ya que, a nivel nacional, en mayo salieron al mercado 113.000 toneladas, según datos provisionales y a la espera de conocer las importaciones. Se trata de una cifra muy similar a la del mes anterior y que muestra “fluidez” en el mercado a pesar de la esperada bajada de importaciones. En lo que va de campaña, ya se han comercializado unas 860.000 aproximadamente de aceite de oliva.

Las existencias totales de aceite de oliva en el mercado español a final del mes de mayo ascienden a 810.000 toneladas, lo que supone una disminución de aproximadamente 102.000 toneladas si se compara con el mes de abril. Con estas cifras, a la espera de conocer los aforos en los distintos países productores para el próximo año y siempre confiando en que el mercado mantenga este ritmo fluido, se vaticina un enlace a fin de campaña ajustado. Si se mantiene el nivel actual de salidas de estos dos últimos meses, se calcula que podrían quedar aproximadamente unas 350.000 toneladas de aceite a 30 de septiembre.

Después del último grupo sectorial de Aceite de Oliva celebrado en el Ministerio de Agricultura, la cifra barajada en dicha reunión y que fue trasladada a la Comisión Europea, fue de 315.000 toneladas de enlace, esperándose un incremento de las exportaciones y consumo interior de aquí hasta final de campaña, así como una bajada de las importaciones. En cualquier caso, lo que hay que destacar es que “el mercado sigue muy activo y el aceite va saliendo”.